遺産を相続した際に、預貯金や生命保険など金額が明確にしやすいものは相続税も計算しやすいですが、計算が複雑なのが土地の相続ではないでしょうか。土地は価格も変動しますし、相続した時点でその土地の価値がどれくらいあるのか、というのはパッと分かるものではないですよね。

そこでよく使われるのが、路線価と言われるものです。あまり聞きなれないかと思いますが、路線価とは何か、具体的にどうやって計算するのか見ていきましょう。

路線価とは?土地の評価額の決め方

土地を相続した時、土地の評価額を決める方法は大きく分けて2種類あります。1つ目は、倍率方式による評価です。毎年4月頃に送られてくる固定資産税の評価額に、規定の倍率をかけて算出する方法です。

評価倍率は国税庁のホームページで確認することができます。山林や農地郊外の土地などはこの倍率方式で評価額を求めることがおおいです。2つ目が、路線価方式による評価です。相続税路線価は、相続税を参照するために定められた、道路の価格のことを言います。都心部や市街地などはこの路線価から評価額を求めることが多いです。その土地が面している道路の路線価に、土地の面積をかけることで求めることができます。

どちらの方法で計算するかは、その土地によって違ってきます。

路線価の確認方法

路線価を確認する方法は3つあります。

1つ目は、各地方の税務署にある、路線価図を閲覧する方法です。閲覧は無料ですので、窓口で申請しましょう。

2つ目は、国税庁のホームページから確認する方法です。

(国税庁ホームページ http://www.rosenka.nta.go.jp/)

各自治体のホームページでも、その地方の路線価を載せているところもありますので、そちらを確認してみてもいいでしょう。

3つ目は、全国地価マップで検索する方法です。

(全国地価マップ https://www.chikamap.jp/chikamap/Portal?mid=216)

国税庁のホームページでは選択する項目が多いうえ、同じ町内に複数の路線価があったりするので分かりにくいというデメリットがあります。全国地価マップは、郵便番号を入れるだけで地図上に路線価が表示されるのでとても便利です。

路線価図から路線価を読み取る方法

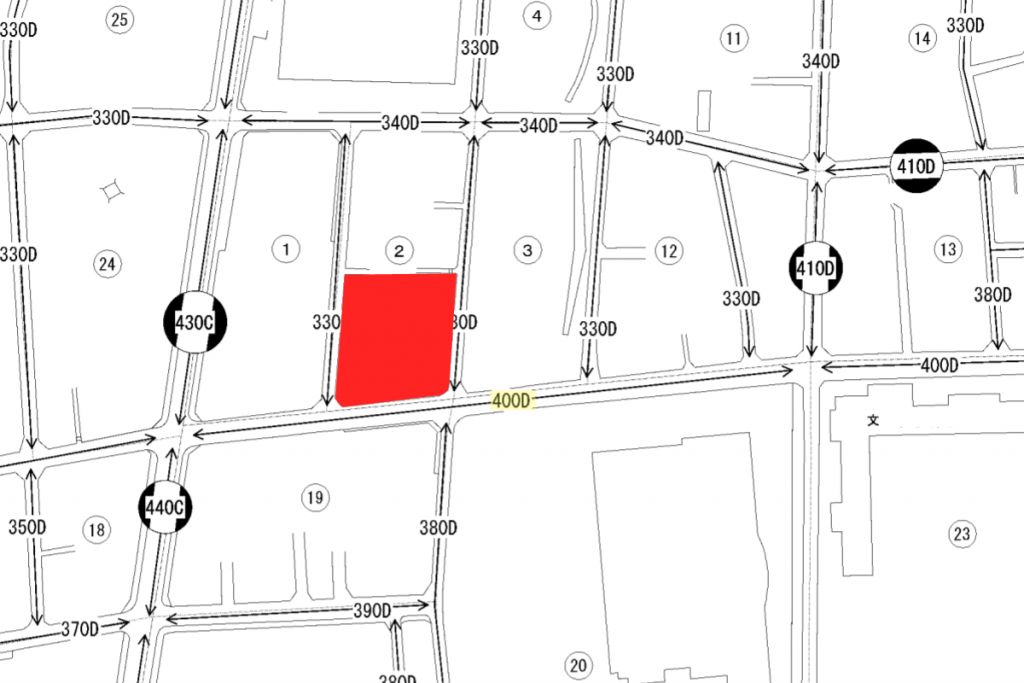

路線価図は、その道路に面した土地の1平方メートルあたりの価格が千円単位で示されています。

下の図を例にすると、赤い土地の道路に面する路線価は400Dとなっています。

千円単位なので、路線価は40万円となります。アルファベットのDは、土地の借地権割合を表しています。借地権割合とは、土地を貸し出している人と、借りている人の土地の権利割合になります。各アルファベットごとの借地権割合は下記の通りです。

| A | 90% |

|---|---|

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

路線価方式の計算方法

では路線価を使った具体的な計算式を見ていきましょう。計算式はとても簡単で

路線価×土地の面積

で求めます。

例えば路線価が30万円だとして、土地の面積が20m×10mだとします。

そうすると、評価額は30万円×200平方メートル=6,000万円

ということになります。

補正をかけて最終的な評価額を割り出す

上記の計算式は基本的な式になりますが、実際はここに様々な補正をかけることになります。

奥行価格補正

同じ土地の面積でも、道路からの奥行が長いと利用しづらいため、評価額は下がることになります。例えば下記の土地Aと土地Bがあった場合、Bは奥行があり、縦長で使いにくいため、補正がかかり評価額は減額されます。

奥行価格補正率は国税庁ほホームページから確認することができます。

不整形補正

土地は必ずしも正方形や長方形などの形ではなく、台形やいびつな形の土地もあります。その際も、やはり正方形や長方形と比べて利用しづらいと考えられて、補正がかかり減額されます。

がけ地補正

土地ががけに面してある場合、土地を利用しにくく利用価値も低いと見なされ、評価額が減額されます。がけ地補正は、土地の総面積に占めるがけ地の割合や方位によって減額される割合が変わってきます。

間口狭小補正

間口狭小補正は、道路に面している面接が狭く、出入りの際に不便とみなされ、評価額が減額されます。

接道状況に応じた補正

これまで減額される補正ばかりでしたが、実は増額される補正もあります。それは、2つ以上の道路に面している場合です、

面している道路が多いと、利便性が高いとみなされ、評価額は増額されます。

接道状況に応じた補正は大きく分けて2種類あります。

側方路線影響加算→土地が道路の曲がり角や交差点に面している

二方路線影響加算→土地の裏側も道路に面している

側方路線影響加算

側方路線影響加算では、路線価の高い方を正面路線価とし、もう片方の路線価に側方路線影響加算率をかけた数値を正面路線の路線価に加算します。

二方路線影響加算

二方路線影響加算でも、路線価の高い方を正面路線価とし、もう片方の路線を裏面路線とします。裏面路線の路線価に二方路線影響加算率をかけたものを、正面の路線価に加算します。

路線価方式の計算は税理士に任せるのがおすすめ

路線価方式で評価額を計算する場合、1つの道路に面した、正方形や長方形の土地であれば計算はあまり複雑でありません。しかし、2つ以上の道路に面している場合や少し奥まっている場合、税理士でも何度も計算して確認するほど複雑になります。

もし間違えて申請してしまった場合、もちろん故意ではなくとも、罰金を支払うことにもなりかねません。

また、土地の評価額だけでなく、相続税の計算は控除などをうまく利用することで税金対策できることもあるので、一度税理士に相談してみるのがおすすめです。

まとめ

土地の相続をする場合、土地の評価額を明確にしないと相続税の計算をすることができません。土地の評価額を決めるのには、倍率方式と路線価方式があり、都心部や大きな住宅街では路線価方式が使われることが多いです。

ただ、路線価方式は計算が複雑で、経験の浅い税理士だと計算を間違えることがあるほどです。計算を間違えて申請してしまうと、罰金を課せられることもあるため、経験豊富な税理士に相談してみるのがおすすめです。